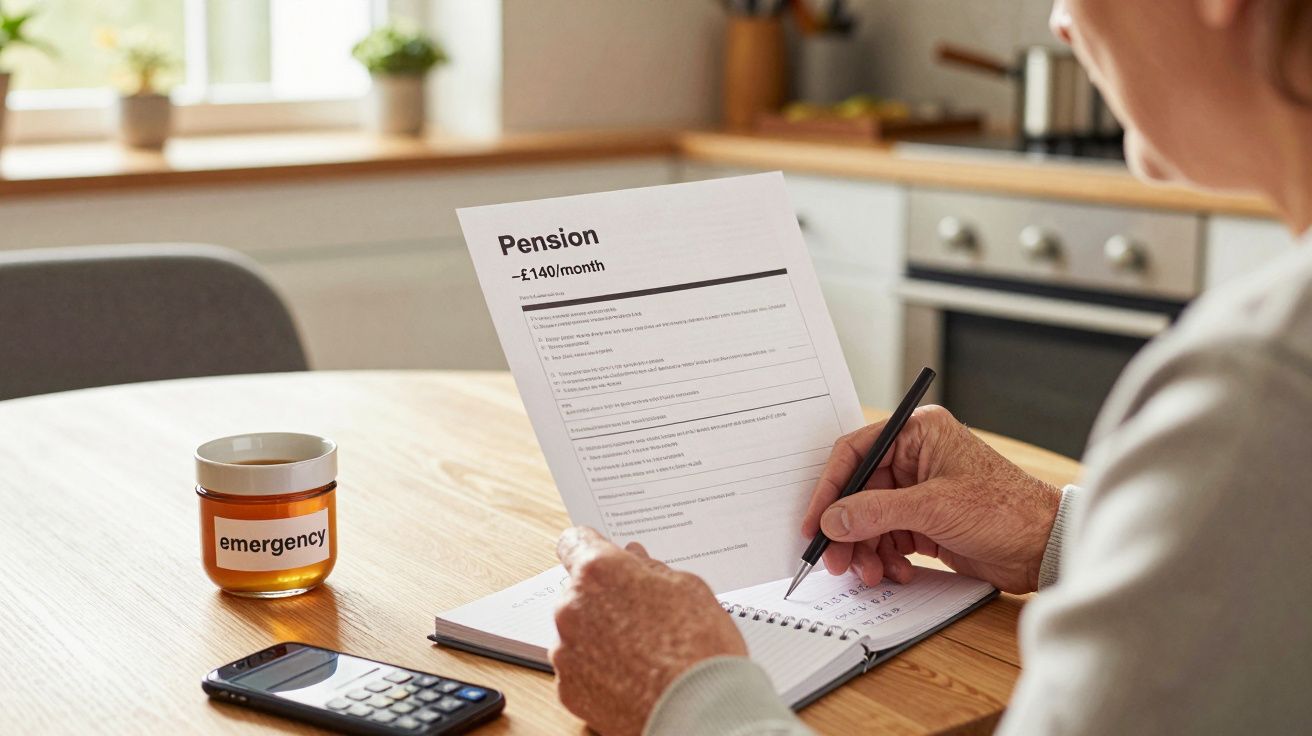

Dentro, sin embargo, no había nada de rutinario: un párrafo corto y seco que confirmaba que la pensión estatal se reducía, y que los pagos mensuales bajarían en torno a 140 £ a partir de enero. Sin dramatismo. Sin disculpas. Solo una nueva cifra en una página impresa.

Margaret, 72 años, lo leyó dos veces en la mesa de la cocina. La tetera hervía, el gato maullaba, el tráfico zumbaba fuera. Sonidos normales, chocando con una frase que, en silencio, reescribía su presupuesto para el año siguiente.

Hizo lo que muchos hicieron en silencio aquella semana: cogió un bloc, escribió «Enero» arriba y empezó a tachar cosas. La comida en el pub con los vecinos. Las entradas para el fútbol del nieto. El pequeño fondo de emergencia, que ya era demasiado pequeño.

Entonces se fijó en una frase en negrita: «Este cambio ya ha sido aprobado oficialmente».

¿Aprobado por quién, y a qué coste?

El recorte que pasó de rumor a realidad

Durante meses, el runrún de un posible ajuste de la pensión estatal se había colado en los informativos y en los programas de llamadas. Sonaba lejano, casi teórico, como algo que quizá se negociaría antes de afectar a gente real. Y entonces llegó la aprobación. Silenciosa, clínica y con fecha.

A partir de enero, a muchos jubilados se les está diciendo que esperen unas 140 £ menos al mes. No es un redondeo, ni un retoque menor. Es la compra de una semana para una persona. Es la calefacción al mínimo en vez de a gusto. Es decirle que no a la salida de cumpleaños de un nieto y fingir que es «por las rodillas».

Los números tienen la costumbre de parecer abstractos hasta que los traduces a días y hábitos. Este cae en la nevera, en el contador, en el abono del bus.

En un martes gris en Birmingham, vi a un grupo de pensionistas doblar estas cartas al fondo de un centro comunitario. La clase de tai chi acababa de terminar. Las zapatillas chirriaban sobre el suelo pulido del pabellón, alguien ofrecía galletas de jengibre, la radio sonaba bajito.

En una mesa, tres personas comparaban sus cartas. «La mía baja 138», dijo un hombre, con la voz plana pero tensa. «La mía dice 142», contestó otro. No estaban indignados a gritos, coreando consignas. Parecían cansados. Uno apuntó la nueva cifra en el reverso de un ticket del supermercado y luego se quedó mirándola, como si pudiera cambiar si parpadeaba lo suficiente.

En un tablón cercano, un cartel anunciaba: «Espacio cálido: té gratis y charla, lunes y jueves». De repente parecía menos una oferta amable y más una red de seguridad que alguien sabía que haría falta.

Las cifras nacionales siempre intentan suavizar los bordes. Una reducción mensual de 140 £ no suena enorme en un gráfico o en un comunicado. Repartida entre millones de pensionistas, se convierte en una partida presupuestaria, una línea de política, algo que encaja bien en una hoja de cálculo.

En la vida real, esas 140 £ son brutalmente concretas. Es la diferencia entre un contrato básico de internet y quedarse sin conexión. Entre fruta fresca y enlatada. Entre encender la calefacción a las 16:00 o esperar a después del informativo de la noche. Para quienes ya tienen unos ingresos en gran medida fijos, cualquier recorte no solo reduce opciones; reduce dignidad.

El lenguaje oficial habla de «ajustes», «sostenibilidad», «alineación con objetivos fiscales a largo plazo». Quitad la jerga y es simple: a las mismas personas que pasaron décadas cotizando ahora se les pide que se apañen con menos, justo cuando la inflación les ha ido comiendo el margen.

Cómo responder cuando tu pensión baja 140 £ al mes

Cuando una noticia así te golpea, el primer impulso suele ser el pánico. El segundo, la negación. Ninguno paga una factura. El paso pequeño, terco y práctico que ayuda a la mayoría es este: escribe un presupuesto de una página, brutalmente honesto, para enero, con la nueva cifra de tu pensión en la parte de arriba.

No un presupuesto de mundo ideal. Uno real. Alquiler o hipoteca, impuesto municipal (council tax), energía, comida, transporte, deudas, medicación, y una línea mínima para «algo que haga que la vida se sienta humana». Pon la cantidad antigua junto a la nueva y mira exactamente dónde aparece el agujero de 140 £. No es agradable. Pero es claro.

A partir de ahí, puedes empezar a hacer preguntas duras y concretas: qué es innegociable, qué es flexible y a qué ayudas tienes derecho pero nunca has solicitado.

Hay una vergüenza extraña que algunas personas sienten al indagar en prestaciones, descuentos o planes de apoyo por dificultades, casi como si estuvieran engañando al sistema. La realidad: muchos jubilados están dejando dinero sobre la mesa que podría amortiguar este recorte. Seamos honestos: nadie hace realmente esto todos los días.

Una viuda con la que hablé, Elaine, 69 años, se negaba a pedir el Pension Credit porque «no quería ser una carga». Tras insistirle una amiga, por fin lo miró online y descubrió que tenía derecho a un pago semanal extra, además de acceso automático a ayuda con el council tax y a un descuento para mantener la casa caliente. Esa decisión convirtió su pérdida de 140 £ en algo más cercano a 40 £ en términos reales.

A nivel humano, el mayor error es absorber el golpe en silencio y en soledad. A nivel financiero, es asumir que no se puede cambiar nada, y por eso ni mirarlo.

«No paran de decirnos que “nos apretemos el cinturón”», dijo George, 74 años, en Liverpool. «Mi cinturón ya está en el último agujero. No hay más apretado posible».

Lo que quería decir es esto: el consejo típico de «corta suscripciones» y «deja los pedidos a domicilio» suena casi burlón cuando ya no queda nada que recortar. Por eso, ahora los movimientos más útiles suelen ser estructurales, no cosméticos:

- Comprobar la elegibilidad para Pension Credit, ayudas de vivienda (Housing Benefit), reducción del council tax y apoyos relacionados con discapacidad.

- Hablar con las compañías energéticas sobre fondos por dificultades y planes de pago antes de que se acumulen atrasos.

- Usar centros de asesoramiento locales o entidades benéficas especializadas en finanzas de personas mayores, en lugar de listas genéricas online.

Lo que este recorte dice sobre hacia dónde vamos

Este recorte aprobado no existe en el vacío. Llega después de una larga etapa de subida de precios de alimentos, subida de costes de energía y una crisis del coste de la vida que, para muchos hogares, nunca terminó del todo. En un autobús en Leeds, un hombre de setenta y muchos se encogió de hombros y dijo: «Ellos lo llaman “ajuste temporal”. Yo lo llamo recorte salarial».

El lenguaje importa. Llamarlo «temporal» sugiere que un día todo volverá a su sitio. Muchos pensionistas ya han visto esta película y saben cómo suele acabar. Una congelación «temporal» se convierte en el nuevo punto de partida. Una «revisión» se convierte en la excusa que nunca termina de arreglar nada.

A nivel nacional, recortar la pensión estatal en torno a 140 £ al mes se presenta como una forma de mantener las finanzas públicas en línea. A nivel personal, empuja a miles más cerca de un precipicio que ya veían a lo lejos. Todos hemos tenido ese momento en el que abres la app del banco, miras el saldo y notas un nudo en el estómago. Multiplícalo por 12 e imagina que es para el resto de tu vida.

También hay aquí una historia generacional que rara vez cabe en un titular. Muchas de las personas que ahora pierden 140 £ al mes son las mismas que trabajaron durante cambios industriales, tipos de interés altos y años en los que sus propios padres casi no tenían red de seguridad. Se les prometió algún tipo de estabilidad al final del camino.

Ahora, el mensaje se siente más como: eres una partida. Sostenible si se recorta, negociable si hace falta. Ahí vive la rabia real, bajo la superficie del lenguaje educado y de los presupuestos reescritos en silencio.

| Punto clave | Detalle | Interés para el lector |

|---|---|---|

| Tamaño del recorte | Aproximadamente 140 £ menos al mes a partir de enero para muchos pensionistas de la pensión estatal | Ayuda a medir el impacto real en tu propio presupuesto |

| Acciones inmediatas | Actualiza tu presupuesto de enero, prioriza lo esencial, comprueba a qué ayudas tienes derecho | Te da pasos concretos en lugar de quedarte en modo preocupación |

| Opciones de apoyo | Pension Credit, ayuda con el council tax, ayudas para la factura energética, centros de asesoramiento local | Muestra de dónde podría venir ayuda extra, más allá de la pensión |

Vivir con menos, hablar de más

Este recorte reescribirá en silencio miles de rutinas cotidianas. El fish and chips del viernes que pasa a ser cada dos semanas. El termostato que se queda en 17 °C en vez de 20. Los pequeños regalos que se convierten en «mejor paso tiempo contigo, cariño» y cruzar los dedos para que los nietos no se den cuenta.

Y, sin embargo, dentro de ese recálculo incómodo y a menudo humillante, está ocurriendo otra cosa. Las familias hablan más abiertamente de dinero. Los hijos adultos preguntan a sus padres: «¿De verdad estás bien con este recorte?», en vez de dar por hecho que se apañarán. Los vecinos se comparten recetas de olla lenta y ideas de cocina por tandas barata, en lugar de fingir que todo va bien.

La verdad es desordenada: algunos se adaptarán, otros irán tirando, otros se desmoronarán en silencio. Unos pocos se plantarán, escribirán a sus diputados, firmarán peticiones o se unirán a campañas sobre el triple lock de las pensiones y la seguridad a largo plazo. Otros solo querrán pasar el invierno sin sentirse una carga.

No hay una manera limpia de convertir esto en un eslogan. Y no hace falta. Cuanto más hablemos con honestidad de lo que significan realmente 140 £ menos -no como estadística, sino como un martes por la noche vivido en un piso frío-, más difícil será tratar la jubilación de la gente como un mando presupuestario que se puede bajar sin más.

Quizá ese sea el único hilo esperanzador aquí. Un recorte, una vez aprobado, es real. También lo son la rabia, el miedo, la resiliencia silenciosa. Y en la forma en que la gente responde -en las llamadas, los consejos compartidos, las invitaciones de «vente a casa, aquí hace más calor»- se vislumbra un tipo distinto de economía formándose en los huecos que quedan.

Preguntas frecuentes

- ¿A quién afecta el recorte de 140 £ en la pensión estatal? A la mayoría de personas que cobran la pensión estatal y cuyos pagos se están recalculando desde enero les están reduciendo en torno a 140 £ al mes, aunque la cantidad exacta puede variar según las circunstancias individuales y otras prestaciones adicionales.

- ¿Cuándo empieza el pago más bajo? La cuantía reducida de la pensión estatal está prevista para aplicarse desde la primera fecha de pago posterior a enero, por lo que muchos pensionistas notarán la bajada en su cuenta bancaria a comienzos del nuevo año.

- ¿Este recorte es permanente o temporal? El lenguaje oficial suele describirlo como un «ajuste» vinculado a planes fiscales más amplios, pero no hay una fecha clara y garantizada para restablecer el importe completo, así que conviene planificar como si pudiera durar.

- ¿Puedo hacer algo para compensar la pérdida de 140 £? Puedes comprobar si tienes derecho a Pension Credit, ayudas de vivienda (Housing Benefit), reducciones del council tax, apoyo para facturas energéticas y otras subvenciones locales, que en conjunto a veces pueden cubrir gran parte del agujero.

- ¿Dónde puedo obtener asesoramiento personalizado sobre mi situación? Citizens Advice, Age UK y los equipos locales del ayuntamiento de bienestar o asesoramiento financiero pueden revisar tus ingresos, vivienda y necesidades de salud, y ayudarte a entender qué apoyos y ajustes son posibles.

Comentarios

Aún no hay comentarios. ¡Sé el primero!

Dejar un comentario